在WAIC 2024活动会场,人形机器人无疑是今年广受瞩目的赛道。根据官方数据,仅展出的人形机器人就达到25款。

大模型催化具身智能概念的风靡。人形机器人为大模型提供物理载体,让曾经的虚拟智能走进现实世界;借助大模型,人形机器人的感知、决策与交互能力也得到提升,具备了更强的自主学习性和泛化性。

但只停留在Demo阶段的技术愿景,没有应用,人形机器人再具智能化也难以产生实际价值。相比在技术场上竞相秀肌肉,到真实场景中去,探索落地应用更为重要。

人形机器人如何从实验室走向规模化应用,成为当前具身智能领域最紧迫的命题。

由国家地方共建人形机器人创新中心、达闼、复旦大学、傅利叶、宇树科技、开普勒、清宝机器人、乐聚等企业和单位带来的人形机器人,组成了一支强大的“十八金刚”阵容。他们展示了如何通过精密的控制技术实现动态协同,完成一系列整齐划一的动作,吸引了众多观众驻足观赏。

“十八金刚”阵容向观众挥手示意

特斯拉的二代人形机器人Optimus也首次在国内亮相,与中国本土的人形机器人同台竞技。这让许多投资人激动地宣称:“2024年将成为人形机器人的新纪元。”

从产品的外观和功能来看,今年展出的人形机器人相比去年有了显著的进步。随着越来越多的中国企业加入这一领域,也意味着这些机器人产品将会以更快的速度进行迭代和量产。

超仿生人形机器人“小柒”向观众致意 魏培全摄

然而,人形机器人从实验室走向工厂,从To B市场转向To C市场,从展台走向家庭的过程仍然漫长而复杂。作为除汽车之外最大的智能设备,人形机器人想要真正走入普通人的生活,还需要相当长的时间。

01、应用场景

最适合人形机器人应用的场景是家庭服务。

在近几年,中国的许多初创企业纷纷推出了自己的人形机器人产品。这些产品主要被应用于学校、工业和展览场馆等场合,而针对家庭和医疗领域的应用则相对较少。这主要是因为在工业和商业服务领域,人形机器人的商业化已经获得了一些验证机会。

目前,工业将是人形机器人首个大规模应用的主流场景。小米集团高级副总裁曾学忠预判,未来智能工厂将由三种劳动力构成:70%的自动化设备、20%的人形机器人、10%的人类。人类负责的是价值判定与挖掘,人形机器人则负责实现柔性制造、跨系统协同。三种劳动力协同作业,将重新定义“工人”与“工厂”。

特斯拉的Optimus已经成为了人形机器人行业的标杆。通过视觉神经网络和FSD芯片的支持,二代Optimus能够模拟人类的动作,进行如轻握鸡蛋、搬运重物、电池分拣等动作训练。其直立行走速度也提升了30%,并且已经开始在特斯拉工厂进行实际工作。

特斯拉股价表现(自2024年3月至今)

尽管特斯拉尚未在线下展出过原型机,只在官方视频中披露过二代Optimus的动态效果,但这已经让市场变得躁动——特斯拉股价在上周累计暴涨了27.11%,几乎抹平了上半年的所有跌幅,市场对人形机器人的叙事表达了信心。

马斯克也高调喊话特斯拉空头,称“一旦特斯拉完全解决自动驾驶问题,同时机器人Optimus开始量产,任何仍持有空头头寸的人都会被消灭,即便是盖茨也不例外。”

目前特斯拉计划在2025年底前实现量产上市。届时将有超过1000个二代Optimus投放到特斯拉工厂,帮助员工完成生产工作。更长远的目标则是在未来实现年产10亿台,占据市场10%以上份额,为特斯拉带来25-30万亿美元的营收。

同样要去汽车生产线上“打工”的,还有优必选旗下的人形机器人。本月初一汽大众与优必选达成合作,要将引入工业版人形机器人Walker S开展汽车制造过程中的螺栓拧紧、零件安装、零件转运等工作。

优必选工业版人形机器人Walker S还会进入蔚来第二先进制造基地总装车间、东风柳汽总装车间等多家车厂进行实地“培训”,在这个过程中提升研发能力,丰富工业场景可用的产品类型,并帮助工厂提高智能化和无人化水平。

短期内,各家厂商的应用规划集中在了工业制造、仓储物流、民生服务及特种应用领域。但中长期内来看,人形机器人的目标还是要走进千家万户,为家庭场景提供相关服务。

在2024世界人工智能大会上,复旦大学展示的“光华一号”机器人专门设计用于养老护理。该机器人计划在四川、河南、江苏、浙江等地进行实地测试,以提升其帮助老人从床上起身、搀扶老人至厕所等关键动作的技能。预计明年将开始尝试小规模的产业化推广。

达闼机器人公司研发的XR4型号“小紫”,具备灵活的手部操作能力,能够细致地操作鸡蛋和扑克牌,还能完成烤面包、装盘、熨烫衣物等精细工作。这款机器人不仅适用于工业制造,还适合家庭养老和商业服务等多种环境。

然而,XR4高达39.9万元的预售价使得这款机器人难以从商业市场扩展到消费者市场。

尽管人形机器人最理想的应用场景是家庭服务,但目前这一场景也是推广应用中最具挑战性的。

02、具身智能

AI大模型为人形机器人赋予“灵魂”。

在大众的想象中,人形机器人主要被期待去完成那些琐碎且无报酬的家务活,而不是去取代生产线上有报酬的工作岗位。然而,与工业应用相比,家庭服务实际上是一种更为复杂和开放的场景。要开发出一款能够优秀完成家务活的人形机器人,所需的研发投入和资金支持远超过一般的工业机器人。如果没有先进的大模型技术支撑,家用人形机器人的实用化前景可能会更加渺茫。

底层硬件和运动控制技术是传统机器人已有的技术基础,而嵌入的人工智能大模型则代表了新时代技术进步的成果,这也成为当前人形机器人最引人注目的技术亮点。人工智能大模型为机器人赋予了“灵魂”,使机器具备了“大脑”的功能,能够进行自主学习、决策和推理。这一变化标志着人形机器人与传统机械臂的显著不同,并展示了机器人向更广泛应用领域扩展的可能性。

在以往,传统的专用机器人或机械臂,如焊接和打磨机器人,本质上是执行预定固定程序的自动化设备。然而,配备了大模型之后,人形机器人不仅拥有了人类的三个层次能力:基础的肢体运动能力、中级的多模态感知能力以及更高级的决策控制能力。这些能力来源于人形机器人的三大构成体系:执行系统、传感系统和控制系统,分别对应着人形机器人的三类“器官”——躯体、感知器官和大脑。

人形机器人的关键在于其“大脑”,即指挥躯体运动的智能系统,而不仅仅是其外形。因此,机器人行业的“打法”正在发生变化。过去的机器人创业者可能主要来自自动化或机械专业背景,但现在,随着人形机器人向具身智能(即具有物理身体并支持感知、运动、交互的智能体)的发展,创业者不仅需要精通硬件,还需要在算法、视觉、AI等领域有所建树。

大模型的迭代为人形机器人带来了革命性的变化,这不仅体现在机器人“大脑”的理解、推理和规划能力上,还融入到参与感知与执行过程的“小脑”和“躯干”中。随着人形机器人获得更强的泛化能力,它们将能更有效地与物理世界互动,进一步降低部署成本和应用门槛。这正是具身智能发展的方向。

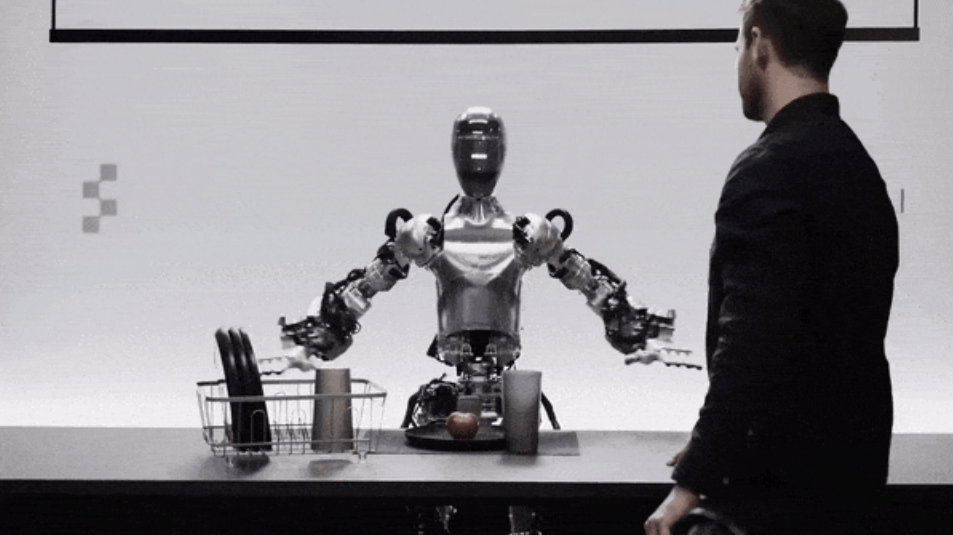

Figure 01就是一个很好的例子,展示了AI赋能人形机器人的潜力。今年3月,在与OpenAI宣布合作仅13天后,该公司就展示了一段装有OpenAI提供的视觉语言模型(VLM)的人形机器人Figure 01的演示视频。在视频中,Figure 01能够自主地从杂物堆中找出唯一可食用的物体交给人类,还能在没有具体指令的情况下,识别桌面状态后决定需要将盘子和杯子放回碗架上,并自动执行这一决策。

Figure 01在杂物堆中找出苹果交给人类

这意味着Figure 01实现了感知、决策和执行的一体化处理,通过采用OpenAI的多模态模型,显著提升了其智能化水平。

将视觉、听觉、触觉等多感官信息融合,生成式地解决问题并在物理世界中执行任务,正是通用人形机器人所需要的能力。借助多模态大模型的帮助,这一目标开始变为可能。

OpenAI也在近期重启了四年前解散的机器人项目,目的是进一步推动人工智能与机器人技术的融合发展,探索新的应用场景和商业模式,从而保持公司在行业中的领先地位和竞争优势。

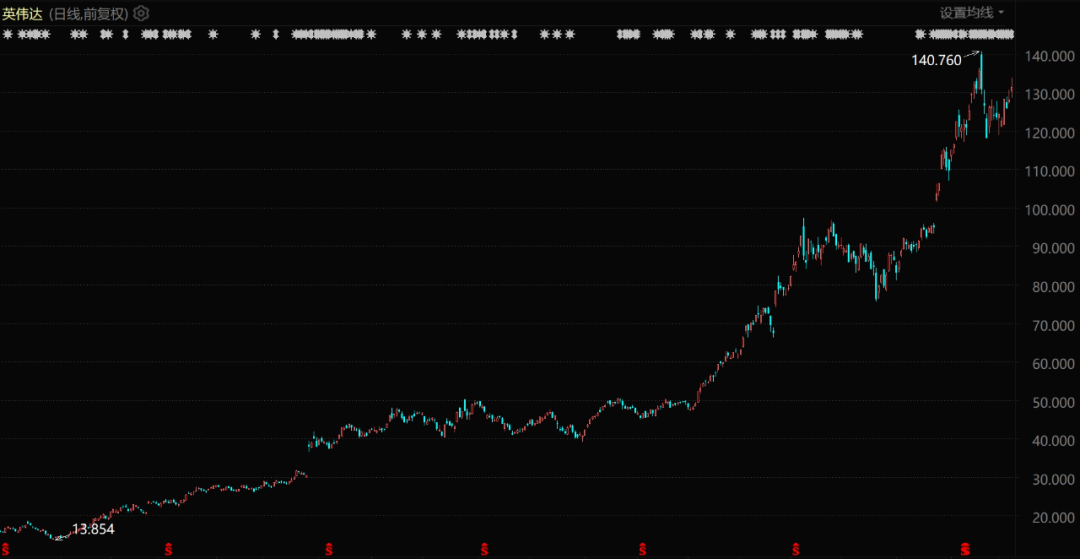

作为AI时代的“军火商”,英伟达也试图通过参与机器人技术的发展,探索更多AI落地的商业模式和收入来源,如提供机器人软件服务、云平台服务等,以增强公司估值的吸引力。

英伟达已发布多项支持机器人的新产品,例如可接收语言、手势、文本等多类型指令的GR00T人形机器人基础模型,支持上千个机器人同步模拟训练的Issac Lab平台,以及基于Thor芯片的Jetson Thor人形机器人计算平台,后者提供了每秒800万亿次8位浮点运算性能。

英伟达股价表现(自2023年1月至今)

与英伟达建立合作的公司,有望受益于AI计算平台、模拟平台等的升级,英伟达同样希望从机器人和自主人工智能的浪潮中获得益处。

当然,人形机器人的实际应用之路面临诸多挑战,不仅仅是智能化问题,还包括动力和能源管理、机械设计与运动控制、感知与处理、智能决策与规划、人机交互与安全性、成本和可用性等关键问题。

技术的突破或许只需一两个天才的灵感,但成本的控制却需要整个产业链的共同努力。

03、降本落地

材料降本和轻量化等新技术产业中掘金的机会。

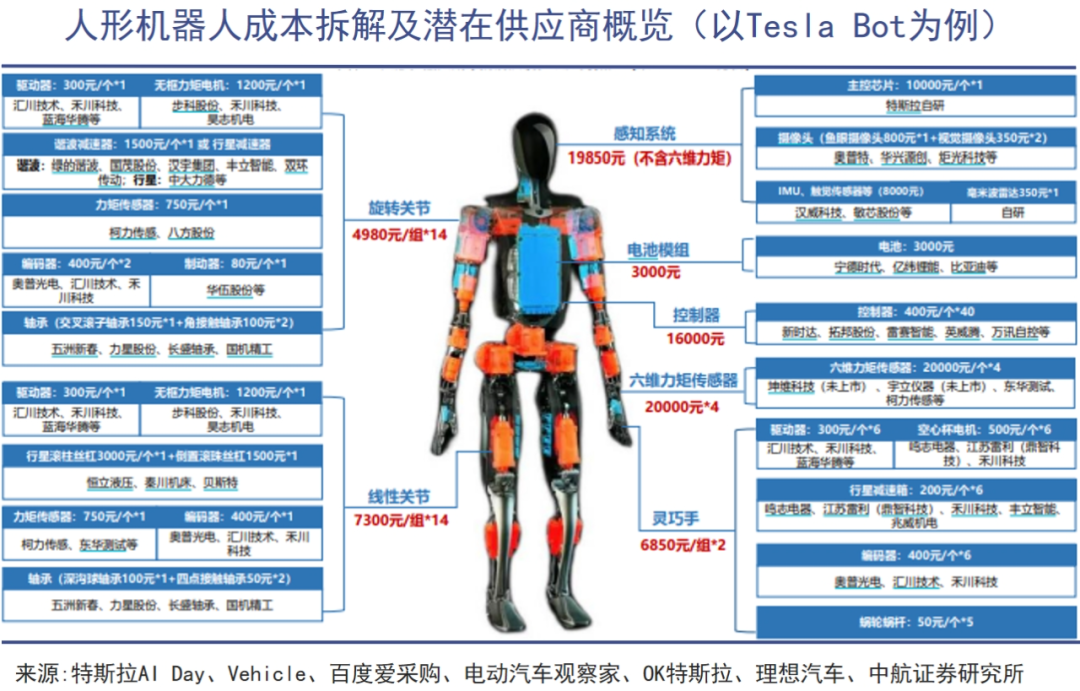

在业界,有一个普遍的观点认为,每台2万美元是实现人形机器人大规模推广的成本门槛。特斯拉的CEO埃隆·马斯克表示,他们的目标是让Optimus的售价低于这一门槛,然而,目前这款产品的硬件成本大约在5到6万美元之间。

其主要零部件包括无框力矩电机(占成本的21%)、减速器(16%)、力传感器(16%)、丝杠(14%)、空心杯电机(4%)、惯性测量单元(IMU,1%)以及其他部件(28%)。

这些关键零部件不仅技术壁垒高,而且是降低成本的主要突破口,也是国产化替代的重要方向。

以减速器为例,这是国产化替代可能性较高的领域。绿的谐波公司在全球市场的销售额占比为7%,与市场领先者——日本的哈默纳科(其全球销售额占比达82%)相比,仍有较大的差距。尽管如此,绿的谐波在减速比、额定扭矩等方面正接近国际先进水平,打破了国外厂商的技术垄断。

为了迎接机器人时代的来临,绿的谐波已获批进行20亿元的定增项目,并且在新一代谐波减速器(年产能100万台)和机电一体化产品(年产能20万台)达产前,就开始了价格战,对协作机器人客户供应的产品降价幅度约20%。

这种结合产能和价格的策略,不仅影响了绿的谐波的业绩,也对整个减速器行业的生态产生了广泛的影响,体现了在消费电子需求疲软的情况下,供应链企业对人形机器人市场广阔增量的信心。

另一方面,丝杠市场也是国内厂商积极追赶的领域。目前,中高端市场主要被日本的THK、NSK以及德国的力士乐、舍弗勒等企业占据。然而,五洲新春、贝斯特、北特科技、恒力液压等中国企业也在积极布局高精密滚珠/滚柱丝杠市场,以迎合人形机器人的技术浪潮。

当前,人形机器人所用丝杠的技术难点在于内螺纹的精密加工。一旦在这一工艺上取得突破并实现量产,机器人生产商便可以专注于规模化生产以降低成本。这虽然对供应链企业的成本控制能力和良品率提出了更高的要求,但也为国产化替代带来了机遇。

除了核心零部件外,磨床、车床、绕线机等加工设备,以及PEEK材料、球墨铸铁工艺、冷锻工艺等新材料和轻量化技术,也有望从人形机器人的热潮中获益。

中国人形机器人在全球竞争中具备硬件生产优势

尽管中国企业在技术上的追赶早已开始,中国人形机器人技术专利的申请总量已超过6000件,位居全球第一,有效发明专利也近1700件,位居全球第二。

但比起技术突破,量产和商业化可能是更大的挑战。成本和定价问题只是表象,真正的挑战在于智能化的提升和应用场景的实际落地。因此,厂商们现阶段的目标并非追求量产,而是逐步推动智能化的提升和应用场景的落地,期待在迭代过程中诞生行业爆款产品,从而开启真正的商业化之路。

对于人形机器人企业来说,最大的成本其实是时间。